2022-8-18

山东国际会展中心(济南市槐荫区日照路1号)

山东国际会展中心(济南市槐荫区日照路1号)

生殖健康与基因——《2019年基因产业报告》

冬去春来,以创新发展为主旋律的新时代已经开启。沉淀新技术和新业态的创新创业者成为时代先锋。其中,围绕基因组和创新药的新兴生物技术作为我国国家战略产业之一,将成为继互联网之后的下一个浪潮。

1 经济形势凸显万亿级的生命经济

随着通胀水平抬升概率加大,货币政策收紧,2019年经济下行风险升高,全球化不稳定性影响国际经贸秩序进出口的接纳,去杠杆过程中面临资金循环等关键因素。改革侧重点在供给侧,供给侧改革重点在先进生产方式和生产要素的供给,为智能制造等创新驱动产业创造基础设施。基因产业作为新兴生物技术的核心部分,是“十三五”国家战略产业,推动医疗健康服务的供给侧改革,促进疾病诊疗关口前移,在疾病分子分型、出生缺陷防控、开启肿瘤的慢病管理模式等方面逐步深入普及,将成为继互联网之后的下一个浪潮。

驱动因素包括:

· 全球经济形势下,供给侧改革亟需新兴战略产业集群

· 互联网经济和智能经济后催化的生命经济

· 民营创新企业发展的窗口期

· 二级市场的资金支持

· 出生缺陷防控和劳动力需求

· 老龄化和肿瘤精准医疗需求

· 社会保险和商业保险的逐步完善

图,全球近年启动数以百万人口计的的人群基因组计划,基因慧制图

国家卫健委医药卫生科技发展研究中心主任李青表示,抓住机遇的关键仍是创新。基于现有知识的诊疗技术实用化规范化、重要疾病的伴随诊断和精准治疗等“技术性创新”有可能突破;改革服务模式、付费模式等的“模式创新”将层出不穷,使行业发展愈加欣欣向荣。

2 行业赛道基本构成雏形

从早期的CRO科研服务(测序服务和生物信息分析)、2010年NIPT为代表的临床疾病诊断到2016年消费级基因检测受到追捧,行业的各个赛道布局基本形成。同时,特别要提到的,DNA司法鉴定、DNA分子育种、基因合成等蓝海产业化应用领域需要更多的模式开拓。

产业的基本逻辑包括生命信息的采集、分析和应用三部分。对应到生产平台,第三方服务和场景赋能。目前大部分资源投入在生产和CRO服务,应用场景的产品设计和流程化是重难点。

图,基因产业逻辑

· 临床表型和基因型数据融合

· 生物信息、云计算和机器学习的算力融合

· 从基因Panel、诊断试剂盒到筛查的产品化

· 基因治疗和细胞治疗带动的药物基因组等价值路径

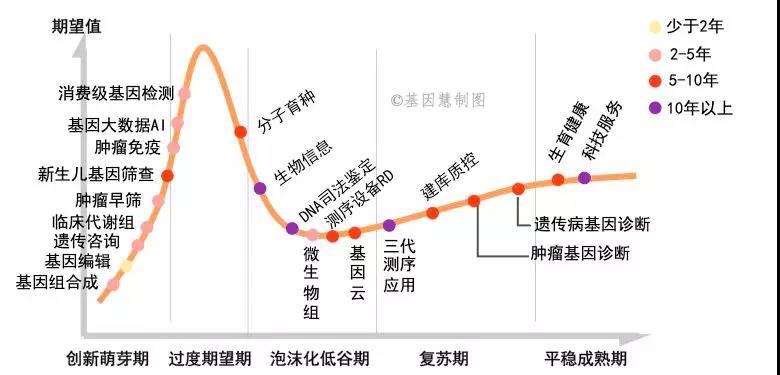

图,基因行业各领取成熟度Gartner曲线图,基因慧制图

3 3 技术积累形成初步的转化池

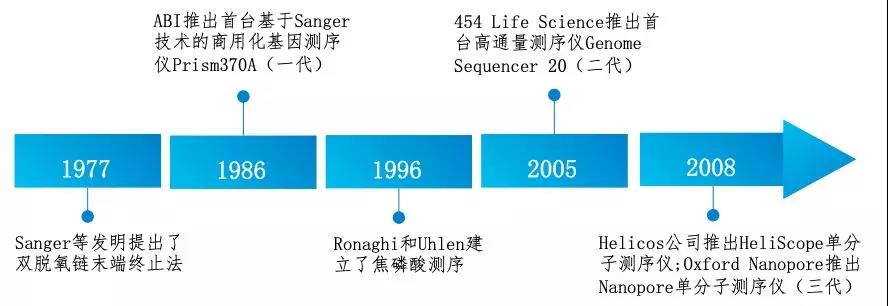

近几年来随着个别基因企业上市,带来大众和资本关注基因技术,但从1865年孟德尔遗传定律发表开始,经过百余年的基因科学的积累,1977年第一代DNA测序技术发明后,在2005年高通量测序仪问世后,推动产业化应用。

技术层面,NGS的技术突破和样本规模化,正从千美元迈入百美元成本(一个全基因组测序)。第三代单分子测序以R10纳米孔为例数据质量值已超过Q40。生物信息分析方法逐渐整合到云平台,结合机器学习工具和医疗表型数据,成为IT和BT合作赋能的典型场景。但新型算法和临床诊断系统仍待研发。

图,测序技术的发展曲线图,基因慧制图

除了测序技术,数字PCR技术、基因芯片、质谱、图谱技术等在不同的维度对基因数据的生产和应用起到很好的互补作用。

除了数据生产,数据分析方面,生物信息分析创新算法发明的增速放缓,而在体量上,IT领域的云计算、深度学习和区块链等逐渐深入融合到基因大数据的分析、解读和共享中,实现了超过50%的流程渗透。

图,基因云参与50%以上的基因大数据的流程(橙色框内)

在数据解读方面,信息池一方面依赖临床表型和基因型知识库建立,另一方面基因数据库本身的共享是标准化的前提。而人才池是信息池之后的关键点,包括遗传咨询和本报告提到的“基因医生”等岗位。

前沿技术方面,本报告也关注了肿瘤早筛、基因编辑、基因合成、基因治疗等。

4 4 >25%CAGR,盈利模式模糊产业进入第一波并购

根据基因慧YourMapTM数据库,目前国内基因注册企业1036家。60%集中在科技服务、肿瘤和健康管理方面,同质化较严重。2018年,国内共计64家基因企业公布完成70起融资,融资总额约为71.7亿元。A轮融资事件占33%。

图,基因产业链图谱,基因慧制图

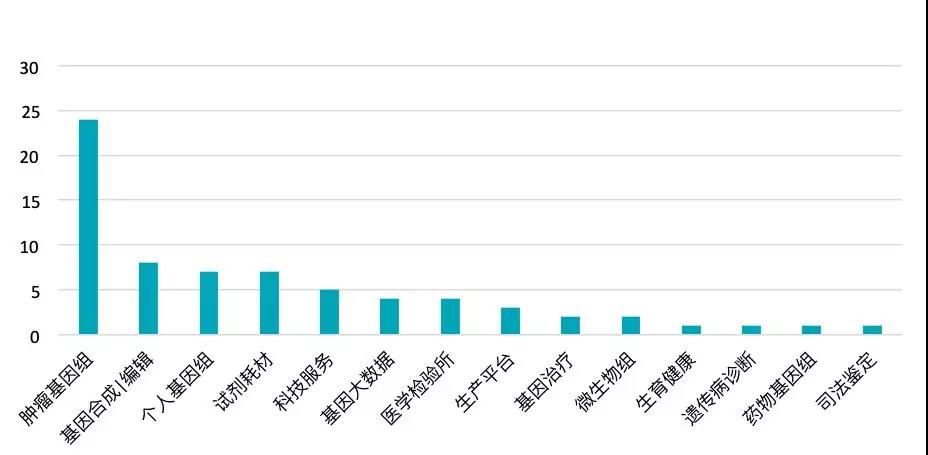

图,2018年基因行业投融资赛道分析,基因慧制图

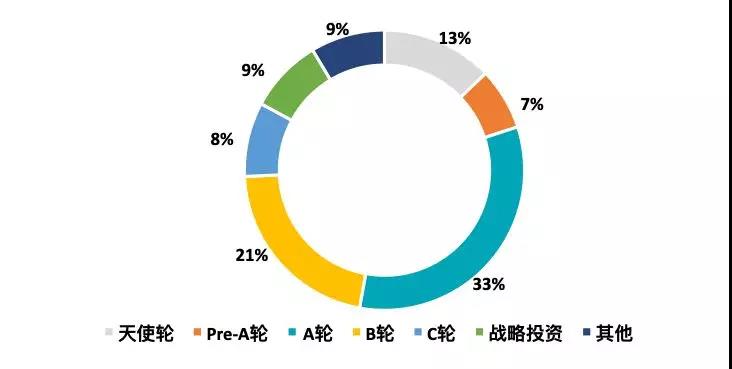

图,2018年基因行业投融轮次热度分析,基因慧制图

从上图中2018年基因行业投融轮次热度分析来看,融资轮次集中在A轮(33%),其次是B轮(21%)。相对于2017年,A轮融资次数比例上升了6个百分点,B轮融资次数比例下降了2个百分点,天使轮融资次数比例较去年相对持平。

从资本的接盘维度,2017年融资的企业,在2018年接盘完成融资的企业有9家,包括:23魔方、安吉康尔、海普洛斯、嘉宝仁和、浚惠生物、明码生物科技、赛纳生物、寻百会生物、臻和科技。这些企业所在赛道,除了消费级基因检测、生育健康,大部分集中在肿瘤和大数据赛道,和产业的客观现状吻合。

企业在探索商业模式阶段,需要早期投融资源的同时亟待建立中立的行业联盟和连接器,以产业集群形式建立标准和数据共享。巨头企业正从垄断走向开放。强势进入的跨界力量正在影响行业格局。

以测序等高通量技术为驱动的基因产业链的模块数目不多,但复杂度高,内部扩张的成本远高于兼并发展。早期(2015-2016年)在资本助推下,国内千余家注册基因企业同质化竞争白热化,特别在肿瘤、遗传病基因检测、基因健康管理方面。

并购作为金融方式,除了更高PE(市盈率)倍数,在产业洗牌和格局建立过程的必然阶段,发挥经营协同效应和财务协同效应,特别是临床准入成本和趋势加快中小企业洗牌和兼并。并购将是未来五年行业市场发展的核心基调。事实证明并购也是过去行业巨头发展的主要因素之一,包括Illumina的并购之路和BGI Group(华大集团)开始的投资兼并路线。基本思路是健全上下游板块,围绕核心测序技术建立配套基础设施和增值服务,完善产业链或产业生态布局。

5 5 上市公司仍是上游红利期 下游转化趋缓

以TMO(Thermo Fisher)和ILMN(Illumina)为代表的上游生产设备及试剂供应商业绩增长强劲,可能是由于各国基因组大队列研究、消费级基因以及临床基因检测等市场需求增强。营收上,ILMN高于20%的速度增长,TMO生命科学部门约10%增速。

中游基因检测企业因具有较为成熟的产品和商业模式处于稳定发展阶段,结直肠癌筛检龙头Exact收入增幅超70%,产品具有先发优势,并将发力泛癌种检测;Myriad则选择在肿瘤市场广涉猎,并进军生育市场,但近年涨势平平。相较于两家外企高于10%的研发投入/收入占比,国内企业投入稍显逊色。

在前沿创新领域,整以Bluebird Bio为代表的基因疗法企业、以CRISPR为代表的基因编辑企业、以Guardant Health为代表的液体活检企业大多处于投入研发、利润下行的状态,产业转化需长期持续投入,联合研发也是降低成本的一条发展路径。国内基因疗法、基因编辑、基因合成同样处于探索阶段。

6 6 基因+(医生、保险、体检等)构建数字生命健康体系

2019-2020年,基因和表型数据进一步连接,带动健康大数据机构加速进场; “基因+”数据库的建设和资本集中优势是未来很长一段时间的两大核心竞争力。“基因+”在生命体的生活生产中,或将和当前的“互联网+”一样成为基础设施。目前可见端倪的包括:

· “基因医生”

· 基因体检

· 基因+保险

· 基因+免疫治疗

· 基因+新药研发

其中,以免疫治疗为例,在基因作为分子生物标记为肿瘤免疫治疗前和预后提供检测和监测,赋能技术的精准性、成本平衡和产品体系,形成良好的互补。体现在产业进展方面如下表。

图,免疫治疗领导的合作并购投融资案例,基因慧制表

除了产业合作。“基因+”作为生命数字化的信息载体,和传统及新型的IT技术融合,并正在和更多的信息化技术融合,包括但不限于“基因+区块链”,“基因+深度学习”等。

图,基因区块链,用于数据共享和交易。来自Nebula Genomics White Paper

6 从生命健康产业园区、智慧城市生命经济到新生命体

经过百年发展演变,企业力量在萌芽和扩张生长中逐渐形成集群的局面,在地理位置优越的地区相关领域产业链上下游企业聚集,通过资源共享、合作互惠等方式促进共同发展。以硅谷为例,早期淘金热带动交通和城市发展,催生出电子工业和半导体产业,随后的个人电脑、软件和互联网,继而发展生物科技和绿色环保科技,提高人类健康生活质量。

数字生命健康作为一个新兴的业态,对传统的生命科学、生物技术和生物医药产业进行结构升级。由于产业链的复杂性和不成熟性,打造新兴产业集群的核心载体是产业园区。欧美发达国家因开放创新的文化氛围,高校鼓励师生创业支持科研成果转化,较早形成产业集聚发展,政府、大学和公司间密切合作。

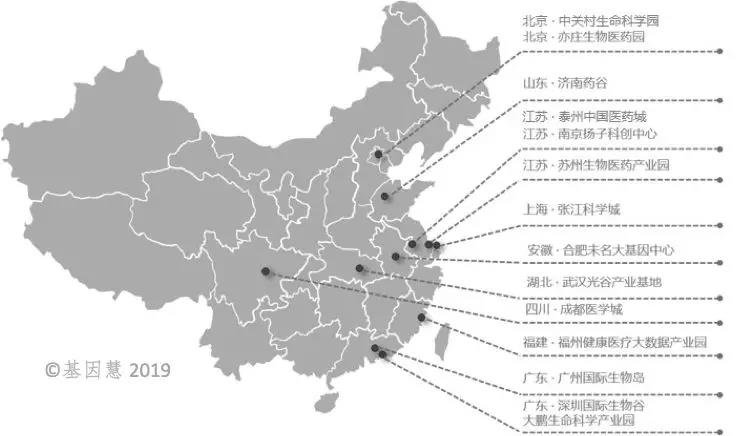

国内产业园的发展建设相比欧美发达国家落后二三十年,但在政府高层的推动下,逐步形成以北京中关村、上海张江、苏州工业园和武汉光谷等为代表的新兴生物产业园。同时,新兴的生命健康产业园正在构建,也吸引传统的生物产业园转型。这里可以借鉴的典型产业园包括:

· 北卡三角科学园

· 剑桥科技园

· 波士顿肯德尔广场

图,国内生命健康相关产业园示例,基因慧制图

生生命健康产业园的形成不仅在区域发展创新经济,同时助力快速建立产业链和产业生态,特别是构建系统的经济体。

在医疗信息化、数字医疗基础上,基因慧于2018年提出数字生命健康。2018年3月,基因慧联合树兰医疗邀请基因、保险、医疗信息化等领域50+企业负责人和临床及科研专家参与《首届数字健康私董会》探讨行业问题和解决方案共识。基因慧认为,数字生命健康,是在数字医疗的五感(形、声、色、味、触)人体监测基础上,基于生命信息的采集(包括基因组、表观组、代谢组、蛋白质组、微生物组、免疫组、表型组等)、数据库和生物样本库的建设、生物信息和临床决策信息化系统的分析,在医生或医院的管理体系下,基于生命组学、大数据技术赋能现代化医疗健康信息体系,服务健康预防、筛查和医疗检测、诊断、治疗、预后以及康养等。目前,数字生命健康应用仍在非常早期,较为成熟的包括医疗影像的AI识别和基因组学辅助诊断及监测。在医疗信息化、云、组学等技术发展下,超过十万亿元的前景市场。

在数字生命健康的信息采集和分析基础上,下一步即是生物智能。即,全球生物在历史上的所有种群协同以生存为优化目标的学习过程,不仅包括继承模型,即DNA携带的遗传信息(“软件”),还包括生物机体构造和生化运作方式的模型(“硬件”)。

生物智能的智能化是我国自 2012 年开始“智慧城市”的2.0储备技术。目前我过国家“智慧城市”试点已达 277 个。智慧城市涉及面广,除了电动车新能源、交通金融安防等大数据外,应关注以人为本的生命经济,包括围绕基因组学为核心的生命多组学的精准医疗、农业分子育种,基因合成能源等,这不仅涉及地球的生态和新兴经济体,包括马斯克等筹备的太空移民计划也必将设计生命的数字化和合成(2016年NASA宇航员完成首次太空DNA测序)。未来生命多组学形成生命经济,是智慧城市的重要组成部分,是地球生物信息财产和生命传承、跨空间、人工智能/生物智能交互的核心载体。

6 硬核科技驱动应用导向开放共生的2019-2020

即将进入的2019年,是2020年前的重要过渡年。2020年,“十三五”收尾,“精准医学”国家重点专项取得阶段性成果,高通量基因测序大规模产业历经第一个十年,大数据的规模效应、临床应用路径和政策窗口期都可能溢出或改变。 生物技术作为“十三五”国家战略性新兴产业之一,以此为主题的《国家生物技术发展战略纲要》也将面世。

到2020年,我国生物产业规模将达到 8-10万亿元,年复合增长率超过15%,将成为新时代的经济引擎。而基因产业在高通量测序技术的工具驱动下,是生物产业最前沿领域之一,自身产业达到千亿市场规模,同时链接医疗信息化、智能制造、物联网等跨界领域。在临床诊断产品审批加快、筛查技术孵化和产业洗牌兼并的2019年后,重资本和国家队或将进场,那时,混乱结束,产业格局正式开启重塑,从基因拓展到数字健康,为新兴生命经济和智慧城市储备战略性数据资源和技术基础设施。其中,基因慧基于“使连接产生价值,用数据决策未来”的理念,为决策者提供基于全球范围的产业大数据决,为产学研资用构建价值连接。同时,作为小微企业我们如履薄冰,亟需得到政府、战略资本和合作伙伴的扶持,陪伴创新创业者,为数字经济中生命健康产业保持专业、热忱和实干的平台声音。