2022-8-18

山东国际会展中心(济南市槐荫区日照路1号)

山东国际会展中心(济南市槐荫区日照路1号)

我国月子中心始于20世纪90年代末,但直到2007年后,月子中心才逐渐在北上广等一线城市逐步得到扩张。一线城市月子中心数据占据全国月子中心的80%左右。与台湾和韩国的发展历程较为相似,伴随着行业的发展,行业发展进入缺乏监管的无序状态,许多不具备资质的月子中心进入市场,却缺少明确的管理机构。直到出现较为严重恶性事件的发生,行业发展陷入低谷期。

2013年以来,我国开始重视月子中心的监管和准入,目前已经出台了《产后母婴康复机构管理和服务指南》、《母婴保健服务场所通用要求》,这为行业健康发展提供依据,具有重大的指导意义,为月子中心行业的发展建立起规范、标准,以维护行业可持续向上发展。

1、二孩政策开放推动月子中心发展

自从实施“二孩”政策,又带来一波人口增长。2016年,中国的人口出生率上升至12.95%,2016年之后中国人口出生率保持相对稳定趋势。2018年,在新生人口中约51%的为二孩。

因二孩政策的出台和被认可的专业性服务,越来越多产妇选择在月子中心坐月子。受益于我国新生人口的不断增长和月子中心发展模式的不断成熟,近年来我国月子中心市场规模得到迅速扩展。

据市场有关数据显示,2010年我国月子中心市场规模已超10亿元。2012年我国月子中心市场规模已达到26.21亿元。到了2016年我国月子中心市场规模达到了82.6亿元,2010-2016年复合增长率达40%。2017年我国月子中心市场规模突破100亿元,达到了103.25亿元,预计2019年我国月子中心的市场规模将达到160亿。

从机构数量方面来看,2017年,我国母婴保健服务机构数量超过4000家,其中仅月子会所数量就有3000家以上。同时,月子会所和产后康复的营业规模占据市场主导地位。其中,成规模的月子中心数量已超过1300家。随着二孩政策的开放和人们消费观念的改变,我国月子中心在全国范围内迅速扩展。截至2019年上半年,中国月子会所的数量已经超过7300家,预计2019年中国成规模的月子中心数量将达到1930家。

2、中国月子中心行业竞争加剧 企业向小城市扩散

截至2019年上半年,中国月子中心数量在7300家以上,主要分布在北上广深等一线城市,目前正逐步向中小城市扩散。行业中小企业众多,市场竞争激烈,市场份额较为分散,且具有较强的地域性特征。

随着大量资本纷纷进入,我国月子中心行业整体竞争逐渐加剧。一方面,传统医疗企业看到了母婴生活护理服务行业的机会,这些企业在转型压力下强势介入母婴生活护理行业,凭借着雄厚的经济和专业实力、长期的医护基础和丰富的经验加入激烈的竞争中。另一方面,中国大陆母婴生活护理服务的巨大市场容易吸引到日本、韩国及中国台湾地区的企业在国内投资,这些企业携先进的技术、管理和雄厚资金实力,将成为本土母婴生活护理服务企业最具威胁的对手。

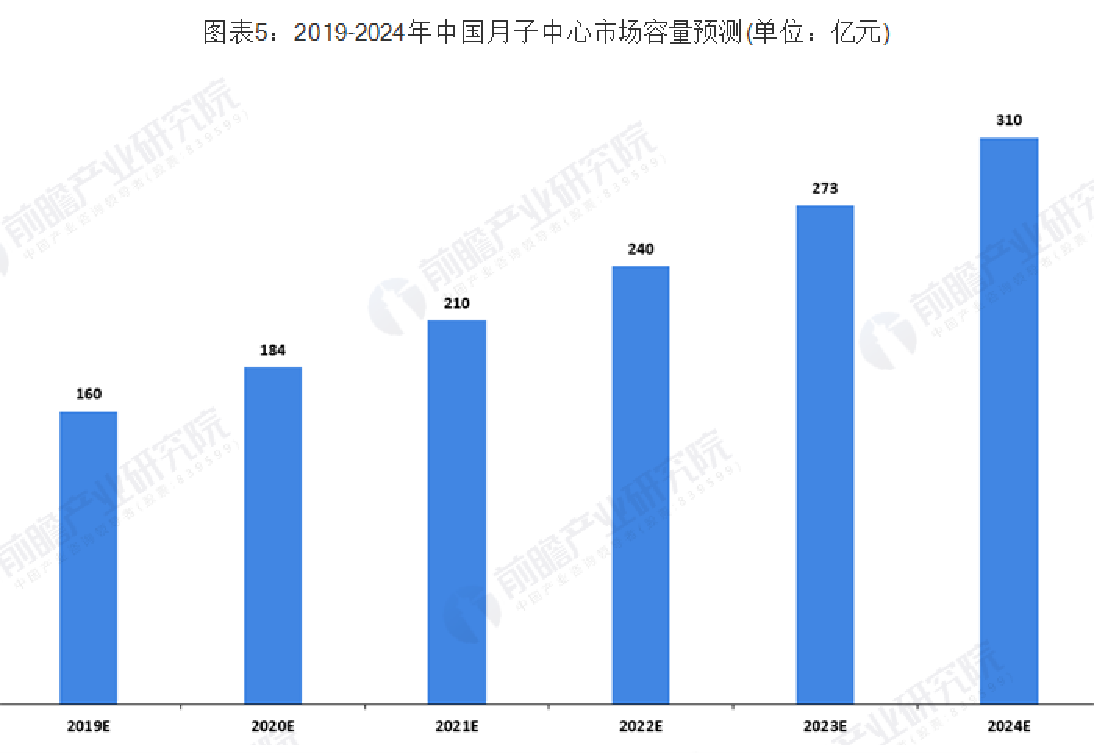

3、预测2024年中国月子中心行业规模有望突破300亿元

从市场规模来看,我国母婴服务市场每年约有2700元的市场规模。而月子中心作为新兴的“坐月子”选择,目前市场渗透率较低,仍存在较大的成长空间。

在竞争格局方面,目前我国月子中心行业市场集中度低、区域特征明显,随着大量资本纷纷进入,一线城市的竞争日趋激烈,中小城市的市场潜力亟待释放。

综合上述分析,在新生人口红利、消费水平提升、消费观念转变、产业政策出台等多重因素的推动下,月子市场规模将持续增大。前瞻预计未来几年我国月子中心将保持14%左右的年均复合增速,2019年行业市场规模有望突破160亿元,而到2024年行业市场规模将接近310亿元,行业增长前景看好。

(本文源自前瞻经济学人,如若侵权请联系删除)

中健婴(HMCC)聚焦母婴大健康领域,整合行业优质资源,构建品牌提升-贸易合作-技术交流一体化平台,旨在持续推动母婴产业升级!

(点击关注公众号了解更多动态)